Mục lục [Ẩn]

- 1. Cấu trúc vốn là gì?

- 2. Các yếu tố tạo nên cấu trúc vốn

- 3. Vai trò của cấu trúc vốn đối với doanh nghiệp

- 4. Cách xác định và tối ưu cấu trúc vốn cho doanh nghiệp

- Bước 1: Phân tích thực trạng cấu trúc vốn hiện tại

- Bước 2: Phân tích các yếu tố ảnh hưởng

- Bước 3: Mô phỏng và đánh giá các kịch bản

- Bước 4: Thực hiện và theo dõi

- Bước 5: Giám sát và điều chỉnh

- 6. Một số lưu và sai lầm thường gặp trong quản trị cấu trúc vốn

Trong quản trị tài chính doanh nghiệp, cấu trúc vốn (capital structure) là một trong những yếu tố then chốt quyết định khả năng tăng trưởng bền vững. Bài viết này sẽ giúp bạn hiểu rõ cấu trúc vốn là gì, vì sao nó quan trọng đối với doanh nghiệp, các mô hình phổ biến trên thế giới và cách xác định cấu trúc vốn tối ưu dựa trên những nghiên cứu tài chính uy tín.

1. Cấu trúc vốn là gì?

Cấu trúc vốn là sự kết hợp giữa vốn chủ sở hữu (equity) và nợ vay (debt) mà doanh nghiệp sử dụng để tài trợ cho hoạt động và chiến lược đầu tư. Nói cách khác, đây là tỷ lệ phân bổ giữa phần vốn của cổ đông và phần vốn huy động từ các khoản vay (ngân hàng, trái phiếu, tín dụng).

Theo định nghĩa của Brigham & Ehrhardt (2017) trong Financial Management: Theory & Practice, cấu trúc vốn chính là “sự pha trộn giữa nợ dài hạn, vốn cổ phần ưu đãi và vốn cổ phần thường mà công ty sử dụng để tài trợ cho tổng tài sản”.

2. Các yếu tố tạo nên cấu trúc vốn

Cấu trúc vốn của một doanh nghiệp bên cạnh là sự kết hợp giữa nợ và vốn chủ sở hữu thì còn chịu ảnh hưởng bởi nhiều yếu tố tài chính và chiến lược. Theo Myers (1984), trong nghiên cứu nổi tiếng The Capital Structure Puzzle đăng trên The Journal of Finance, việc lựa chọn cấu trúc vốn là một “nghệ thuật cân bằng” giữa chi phí vốn và rủi ro tài chính

Dưới đây là những yếu tố chính cấu thành nên cấu trúc vốn:

1 - Vốn chủ sở hữu (Equity Capital)

Đây là phần vốn do chủ doanh nghiệp và cổ đông góp vào, bao gồm:

- Vốn góp ban đầu.

- Cổ phần phát hành thêm.

- Lợi nhuận giữ lại để tái đầu tư.

Vốn chủ sở hữu là số tiền do chủ doanh nghiệp và các cổ đông góp vào, bao gồm vốn góp ban đầu, cổ phần phát hành và lợi nhuận giữ lại. Đây được xem là nền tảng tài chính của doanh nghiệp.

Ví dụ: Một công ty khởi nghiệp gọi vốn từ nhà đầu tư thiên thần và phát hành cổ phần cho họ. Khoản vốn này không cần hoàn trả, giúp công ty duy trì tính độc lập tài chính. Tuy nhiên, đổi lại, cổ đông sẽ yêu cầu tỷ suất lợi nhuận cao hơn so với chi phí nợ vay.

2 - Nợ vay (Debt Capital)

Nợ vay bao gồm nợ ngắn hạn (như vay ngân hàng, tín dụng thương mại) và nợ dài hạn (như trái phiếu doanh nghiệp, khoản vay đầu tư). Nợ vay giúp doanh nghiệp mở rộng hoạt động mà không cần phát hành thêm cổ phần, đồng thời chi phí vay còn được khấu trừ thuế.

Ví dụ: Một công ty sản xuất thép vay ngân hàng 200 tỷ để mở rộng nhà máy. Nhờ lãi vay được khấu trừ thuế, chi phí vốn giảm xuống so với việc phát hành thêm cổ phần. Tuy nhiên, công ty phải đảm bảo dòng tiền ổn định để trả nợ đúng hạn, nếu không sẽ đối mặt với rủi ro mất khả năng thanh toán.

Rajan & Zingales (1995) cho thấy các doanh nghiệp trong ngành có tài sản hữu hình cao (như sản xuất, bất động sản) thường dùng nhiều nợ vay hơn ngành công nghệ, do tài sản dễ thế chấp (Nguồn: The Journal of Finance).

3 - Lợi nhuận giữ lại (Retained Earnings)

Lợi nhuận giữ lại là phần lợi nhuận sau thuế chưa chia cho cổ đông, được giữ lại để tái đầu tư. Đây là nguồn vốn nội bộ, không phát sinh chi phí phát hành hay lãi vay.

Ví dụ: Vinamilk thường xuyên sử dụng một phần lợi nhuận giữ lại để mở rộng trang trại bò sữa và đầu tư công nghệ, thay vì vay nợ hoặc phát hành thêm cổ phần. Điều này giúp công ty tăng trưởng bền vững mà không phụ thuộc nhiều vào nguồn vốn bên ngoài.

4 - Tỷ lệ nợ trên vốn chủ (Debt-to-Equity Ratio – D/E)

Tỷ lệ D/E cho biết mức độ doanh nghiệp sử dụng nợ vay so với vốn chủ sở hữu. Đây là chỉ số quan trọng phản ánh mức độ rủi ro tài chính.

- D/E cao: doanh nghiệp dùng nhiều nợ vay → có thể tận dụng đòn bẩy tài chính để tăng lợi nhuận, nhưng rủi ro mất khả năng thanh toán cũng cao hơn.

- D/E thấp: doanh nghiệp an toàn về tài chính, nhưng có thể tăng trưởng chậm vì ít tận dụng vốn vay.

Ví dụ: Apple trong nhiều năm duy trì D/E thấp, nhờ có lượng tiền mặt khổng lồ, trong khi Tesla giai đoạn đầu chấp nhận D/E cao để nhanh chóng mở rộng sản xuất xe điện.

Như vậy, cấu trúc vốn không chỉ xoay quanh hai khái niệm “nợ” và “vốn chủ” mà còn liên quan đến khả năng sinh lợi, đặc thù ngành và chiến lược tăng trưởng. Việc lựa chọn tỷ lệ phù hợp giúp doanh nghiệp cân bằng giữa an toàn tài chính và khả năng tối đa hóa lợi nhuận.

3. Vai trò của cấu trúc vốn đối với doanh nghiệp

Sau khi hiểu cấu trúc vốn là gì và các yếu tố hình thành nên nó, một câu hỏi quan trọng đặt ra là: “Cấu trúc vốn ảnh hưởng thế nào đến sự phát triển của doanh nghiệp?” Thực tế, cấu trúc vốn không chỉ là một con số tài chính, mà còn là nền tảng quyết định khả năng cạnh tranh, mức độ rủi ro và giá trị lâu dài của doanh nghiệp. Một cấu trúc vốn hợp lý giúp tối ưu chi phí, tạo niềm tin với nhà đầu tư và hỗ trợ chiến lược phát triển bền vững.

1 - Tối ưu chi phí sử dụng vốn

Một cấu trúc vốn hợp lý giúp doanh nghiệp giảm thiểu chi phí vốn, từ đó gia tăng lợi nhuận cho cổ đông. Khi tỷ lệ vay nợ và vốn chủ được cân đối tốt, doanh nghiệp có thể tận dụng được ưu đãi thuế từ lãi vay mà không phải gánh chịu rủi ro tài chính quá lớn.

Theo nghiên cứu của Modigliani & Miller (1958), trong điều kiện thị trường hoàn hảo, cấu trúc vốn không ảnh hưởng đến giá trị doanh nghiệp. Tuy nhiên, khi xét đến thuế và chi phí phá sản, việc lựa chọn cấu trúc vốn hợp lý trở nên cực kỳ quan trọng.

2 - Gia tăng khả năng cạnh tranh trên thị trường

Doanh nghiệp có cấu trúc vốn mạnh và ổn định sẽ dễ dàng tiếp cận vốn vay với chi phí thấp, đồng thời tạo niềm tin với nhà đầu tư và đối tác. Điều này giúp họ có nhiều cơ hội mở rộng thị phần và triển khai các chiến lược dài hạn.

Vietjet Air nhờ duy trì cấu trúc vốn vững mạnh, đã huy động thành công vốn từ các tổ chức tài chính quốc tế để mở rộng đội bay và cạnh tranh với Vietnam Airlines.

3 - Giảm thiểu rủi ro tài chính và khủng hoảng thanh khoản

Một cấu trúc vốn cân đối giúp doanh nghiệp hạn chế tình trạng phụ thuộc quá mức vào nợ vay, tránh nguy cơ mất khả năng thanh toán khi doanh thu sụt giảm.

Trong đại dịch COVID-19, nhiều doanh nghiệp bất động sản vay nợ quá nhiều đã rơi vào khủng hoảng thanh khoản, trong khi các công ty có vốn chủ sở hữu cao hơn như Vinhomes vẫn duy trì hoạt động ổn định.

Theo báo cáo của OECD các doanh nghiệp duy trì tỷ lệ nợ thấp hơn đã có khả năng chống chịu tốt hơn trong khủng hoảng toàn cầu.

4 - Hỗ trợ quyết định đầu tư và phát triển dài hạn

Cấu trúc vốn hợp lý giúp doanh nghiệp có “đệm tài chính” để theo đuổi các dự án đầu tư dài hạn, thay vì chỉ tập trung vào lợi ích ngắn hạn. Tesla đã nhiều lần huy động vốn qua phát hành cổ phiếu để đầu tư mạnh mẽ vào R&D và mở rộng sản xuất xe điện, thay vì phụ thuộc hoàn toàn vào nợ vay.

5 - Tạo giá trị cho cổ đông và nâng cao hình ảnh doanh nghiệp

Một doanh nghiệp có cấu trúc vốn tối ưu không chỉ mang lại lợi nhuận ổn định cho cổ đông mà còn nâng cao uy tín, từ đó dễ dàng huy động thêm vốn trong tương lai. Vinamilk với cấu trúc vốn lành mạnh liên tục nằm trong top các công ty niêm yết có giá trị vốn hóa cao nhất trên thị trường chứng khoán Việt Nam, thu hút mạnh mẽ nhà đầu tư nước ngoài.

Tóm lại, cấu trúc vốn đóng vai trò nền tảng trong việc tối ưu chi phí, quản trị rủi ro, nâng cao năng lực cạnh tranh và đảm bảo tăng trưởng bền vững cho doanh nghiệp.

4. Cách xác định và tối ưu cấu trúc vốn cho doanh nghiệp

Tối ưu cấu trúc vốn là việc tìm ra tỷ lệ nợ và vốn chủ sở hữu tối ưu để đạt được hai mục tiêu chính:

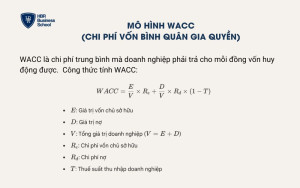

- Giảm thiểu chi phí vốn bình quân gia quyền (WACC): WACC là chi phí trung bình mà doanh nghiệp phải trả cho mỗi đồng vốn huy động được. Khi WACC thấp, doanh nghiệp có thể tạo ra lợi nhuận cao hơn cho các cổ đông.

- Tối đa hóa giá trị doanh nghiệp: Một cấu trúc vốn tối ưu sẽ làm tăng giá trị thị trường của doanh nghiệp, mang lại lợi ích lớn nhất cho cổ đông.

Có nhiều nghiên cứu và lý thuyết khoa học đã được đưa ra để giải thích cách xác định cấu trúc vốn tối ưu. Một số lý thuyết nổi bật có thể kể đến:

- Lý thuyết bù trừ (Trade-off Theory): Lý thuyết này cho rằng doanh nghiệp nên vay nợ đến một điểm cân bằng, nơi lợi ích của lá chắn thuế từ lãi vay được bù trừ bởi chi phí rủi ro kiệt quệ tài chính (financial distress costs). Tức là, vay nợ giúp giảm thuế nhưng rủi ro vỡ nợ tăng lên. Cấu trúc vốn tối ưu là điểm mà giá trị của lá chắn thuế bằng với chi phí rủi ro kiệt quệ tài chính.

- Lý thuyết trật tự phân hạng (Pecking Order Theory): Lý thuyết này cho rằng doanh nghiệp ưu tiên sử dụng các nguồn vốn theo một trật tự nhất định:

- Vốn nội bộ: Lợi nhuận giữ lại và khấu hao.

- Vay nợ: Phát hành trái phiếu hoặc vay ngân hàng.

- Vốn chủ sở hữu: Phát hành cổ phiếu mới. Theo lý thuyết này, doanh nghiệp không có mục tiêu cấu trúc vốn tối ưu cố định, mà thay vào đó, họ ưu tiên sử dụng nguồn vốn an toàn và dễ tiếp cận nhất.

- Lý thuyết tín hiệu (Signaling Theory): Lý thuyết này cho rằng hành động của ban lãnh đạo doanh nghiệp gửi đi các "tín hiệu" cho thị trường. Việc phát hành nợ cho thấy ban lãnh đạo tự tin về triển vọng tương lai của doanh nghiệp, trong khi việc phát hành cổ phiếu có thể được xem là một tín hiệu tiêu cực, vì nó có thể làm pha loãng giá trị cổ phiếu hiện tại.

Để xác định và tối ưu cấu trúc vốn, doanh nghiệp có thể thực hiện theo các bước sau:

Bước 1: Phân tích thực trạng cấu trúc vốn hiện tại

Trước khi tối ưu, bạn cần hiểu rõ bức tranh tài chính hiện tại của doanh nghiệp.

- Xác định Nguồn vốn hiện tại: Liệt kê chi tiết các nguồn vốn đang sử dụng, bao gồm vốn chủ sở hữu (vốn góp, lợi nhuận giữ lại) và nợ (vay ngân hàng, trái phiếu). Tính toán tỷ lệ nợ/vốn chủ sở hữu hiện tại của doanh nghiệp.

- Đánh giá rủi ro: Phân tích khả năng trả nợ của doanh nghiệp, độ ổn định của dòng tiền và các rủi ro kinh doanh đặc thù của ngành. Một ngành có doanh thu ổn định (như điện, nước) có thể chịu được tỷ lệ nợ cao hơn so với một ngành có doanh thu thất thường.

- Tính chi phí vốn hiện tại: Xác định chi phí cho từng nguồn vốn. Chi phí vay nợ là lãi suất bạn phải trả.

Bước 2: Phân tích các yếu tố ảnh hưởng

Hiểu được cấu trúc vốn điển hình trong ngành của bạn sẽ giúp bạn có một "mốc chuẩn" để so sánh và đặt mục tiêu.

- Nghiên cứu đối thủ cạnh tranh: Tìm hiểu cấu trúc vốn của các doanh nghiệp tương đồng về quy mô và lĩnh vực hoạt động. Tỷ lệ nợ/vốn chủ sở hữu trung bình của ngành là bao nhiêu?

- Phân tích xu hướng ngành: Liệu ngành có đang thay đổi? Các doanh nghiệp trong ngành có đang chuyển dịch sang sử dụng nhiều nợ hơn hay không?

- Phân tích đặc thù: Một số ngành có tài sản cố định lớn cần nguồn vốn dài hạn, trong khi các ngành dịch vụ lại ưu tiên vốn chủ sở hữu hơn. Việc hiểu rõ những đặc thù này là rất quan trọng.

Bước 3: Mô phỏng và đánh giá các kịch bản

Đây là bước quan trọng nhất. Bạn sẽ sử dụng mô hình WACC (Chi phí vốn bình quân gia quyền) để tính toán và tìm ra điểm tối ưu. WACC là chi phí trung bình mà doanh nghiệp phải trả cho mỗi đồng vốn huy động được.

Mục tiêu là tìm ra tỷ lệ mà tại đó WACC thấp nhất, giúp tối đa hóa lợi nhuận và giá trị doanh nghiệp. Phân tích độ nhạy cũng rất hữu ích để xem WACC sẽ thay đổi như thế nào nếu lãi suất vay hoặc thuế suất thay đổi.

Bước 4: Thực hiện và theo dõi

Lập kế hoạch hành động: Dựa trên phân tích, xây dựng kế hoạch cụ thể để điều chỉnh cấu trúc vốn, bao gồm phát hành nợ, phát hành cổ phiếu, hoặc mua lại cổ phiếu. Doanh nghiệp có nhiều cách để cân đối cấu trúc vốn:

- Nợ vay ngắn hạn / dài hạn: Phù hợp với nhu cầu vốn lưu động hoặc đầu tư dài hạn.

- Phát hành trái phiếu: Huy động được vốn lớn, nhưng cần có uy tín và xếp hạng tín nhiệm tốt.

- Phát hành cổ phiếu: Giúp tăng vốn chủ sở hữu, giảm áp lực nợ, nhưng có thể làm pha loãng quyền sở hữu. Nhiều doanh nghiệp bất động sản Việt Nam 2021–2022 phát hành trái phiếu để huy động vốn cho dự án, trong khi các công ty công nghệ chọn phát hành cổ phiếu để thu hút nhà đầu tư chiến lược.

Hãy xác định lộ trình cụ thể với các mốc thời gian rõ ràng cho từng hành động. Nếu bạn cần huy động vốn từ bên ngoài, hãy chuẩn bị nội dung truyền thông rõ ràng, minh bạch để thu hút các nhà đầu tư tiềm năng.

Bước 5: Giám sát và điều chỉnh

Không có một “tỷ lệ vàng” chung cho tất cả doanh nghiệp. Thay vào đó, nhà quản trị cần thường xuyên rà soát cấu trúc vốn theo biến động lãi suất, chu kỳ kinh tế và nhu cầu phát triển.

Ví dụ: Khi lãi suất thấp, doanh nghiệp có thể tăng vay nợ để mở rộng sản xuất; khi thị trường chứng khoán thuận lợi, họ có thể phát hành cổ phiếu để huy động vốn rẻ hơn. Doanh nghiệp có thể áp dụng các mô hình định lượng như:

- Phân tích kịch bản (Scenario Analysis): Kiểm tra tác động của biến động lãi suất, doanh thu đến khả năng trả nợ.

- Mô phỏng Monte Carlo: Đánh giá rủi ro tài chính trong nhiều tình huống khác nhau.

- Benchmarking: So sánh tỷ lệ nợ – vốn chủ với các doanh nghiệp cùng ngành để có cơ sở điều chỉnh.

Để tối ưu cấu trúc vốn, doanh nghiệp cần kết hợp phân tích chi phí vốn - rủi ro - đặc thù ngành - bối cảnh thị trường, thay vì chỉ chạy theo công thức cố định.

6. Một số lưu và sai lầm thường gặp trong quản trị cấu trúc vốn

Quản trị cấu trúc vốn là một quá trình liên tục và phức tạp, đòi hỏi sự cân nhắc kỹ lưỡng từ ban lãnh đạo. Dù đã có kế hoạch tối ưu, doanh nghiệp vẫn có thể mắc phải những sai lầm chiến lược hoặc bỏ qua các yếu tố quan trọng. Để giúp các nhà quản lý tránh những rủi ro không đáng có và đưa ra quyết định đúng đắn, phần tiếp theo sẽ trình bày một số lưu ý quan trọng và những sai lầm phổ biến nhất trong quản trị cấu trúc vốn:

- Lạm dụng nợ vay để tăng trưởng nhanh: Nhiều doanh nghiệp tin rằng vay nợ càng nhiều thì càng tận dụng được “lá chắn thuế” và mở rộng nhanh chóng. Tuy nhiên, nếu dòng tiền không ổn định, việc vay nợ quá mức dễ dẫn đến mất khả năng thanh toán.

Doanh nghiệp nên đặt ngưỡng an toàn cho tỷ lệ nợ/vốn chủ (Debt-to-Equity) và kiểm soát chặt chẽ dòng tiền trả nợ. - Phụ thuộc hoàn toàn vào vốn chủ sở hữu: Một số doanh nghiệp ngại vay nợ nên chỉ sử dụng vốn góp hoặc lợi nhuận giữ lại. Điều này giúp giảm rủi ro tài chính, nhưng lại làm tăng chi phí vốn (WACC), dẫn đến bỏ lỡ cơ hội tăng trưởng. Nên cân bằng giữa vốn chủ và nợ vay, thay vì “nghiêng hẳn” về một phía.

- Không điều chỉnh cấu trúc vốn theo biến động thị trường: Cấu trúc vốn không phải là con số cố định. Khi lãi suất tăng, lạm phát cao hay thị trường chứng khoán thuận lợi, doanh nghiệp cần điều chỉnh chiến lược huy động vốn. Doanh nghiệp tiếp tục vay nợ lãi suất cao dù có thể huy động vốn rẻ hơn qua phát hành cổ phiếu khi thị trường chứng khoán tăng trưởng. Cần thường xuyên đánh giá WACC và so sánh với đối thủ ngành để cập nhật kịp thời.

- Đánh giá sai khả năng tạo dòng tiền: Một sai lầm phổ biến là quá lạc quan vào dòng tiền tương lai, dẫn đến vay nợ vượt quá sức chịu đựng. Khi doanh thu thực tế thấp hơn dự kiến, doanh nghiệp có thể mất uy tín tín dụng và phá sản. Luôn lập kịch bản xấu nhất (worst-case scenario) khi tính toán khả năng trả nợ.

- Thiếu minh bạch và quản trị tài chính yếu: Ngay cả khi cấu trúc vốn hợp lý, nếu báo cáo tài chính không minh bạch, doanh nghiệp cũng khó huy động vốn với chi phí thấp. Nhà đầu tư và ngân hàng sẽ đánh giá rủi ro cao, từ đó áp lãi suất cao hơn hoặc từ chối cho vay. Cần xây dựng hệ thống kế toán, kiểm toán minh bạch để nâng cao uy tín tài chính.

Sai lầm lớn nhất trong quản trị cấu trúc vốn là thiếu sự cân bằng. Doanh nghiệp cần vừa tận dụng được lợi ích của nợ vay, vừa giữ mức an toàn để tránh rủi ro tài chính, đồng thời thường xuyên cập nhật cấu trúc vốn theo biến động thị trường.